Mit einem Zwickern im Gesicht beginne ich diesen Blogbeitrag. Gehören Sie auch zu den Unternehmer:innen, die sich für dieses Jahr vorgenommen haben, nun aber endlich doch ein vollständiges Fahrtenbuch zu führen? Gemeinsam schauen wir uns die Kriterien für diese steuerliche Sondervorschrift an.

Rz 290 Lohnsteuerrichtlinien bestimmt:

Die vom Abgabepflichtigen geführten Nachweise müssen die Kontrolle sowohl des beruflichen Zwecks als auch der tatsächlich zurückgelegten Fahrtstrecke erlauben. Dies erfordert, dass in den entsprechenden Aufzeichnungen zumindest das Datum, das Ziel und der Zweck jeder einzelnen Fahrt festzuhalten sind.

Für den Nachweis zur Inanspruchnahme von steuerfreien Tagesgeldern sind auch der Beginn und das Ende der Fahrt (Uhrzeit) aufzuzeichnen.

Neben einem Fahrtenbuch können auch Belege und Unterlagen sowie elektronische Aufzeichnungen, die diese Merkmale enthalten, zur Nachweisführung geeignet sein.

Die Umsetzung in der Praxis verlangt:

Unter elektronischen Aufzeichnungen sind nur nachträglich nicht veränderbare Aufzeichnungen erlaubt. Eine Excel-Tabelle ist nicht ausreichend!

Der Nachweis des beruflichen Zwecks bedeutet die verpflichtende Angabe von Namen und vollständigen Adressen der besuchten Kontakte sowie dem konkreten Anlass der Besuche. Eine reine Ortsnennung ist nicht ausreichend!

Muster

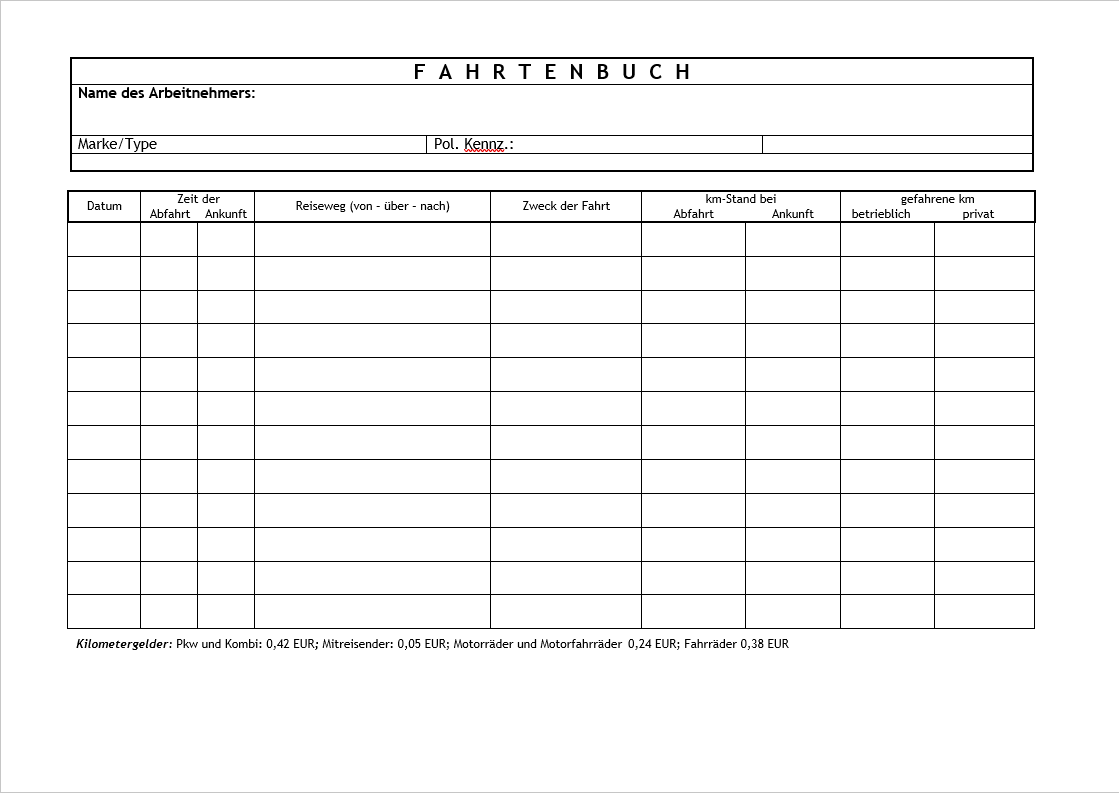

Die Lohnsteuerrichtlinien bieten in der Rz 1405b ein Muster an, wie das optimale Fahrtenbuch strukturiert sein müsste (Grafik).

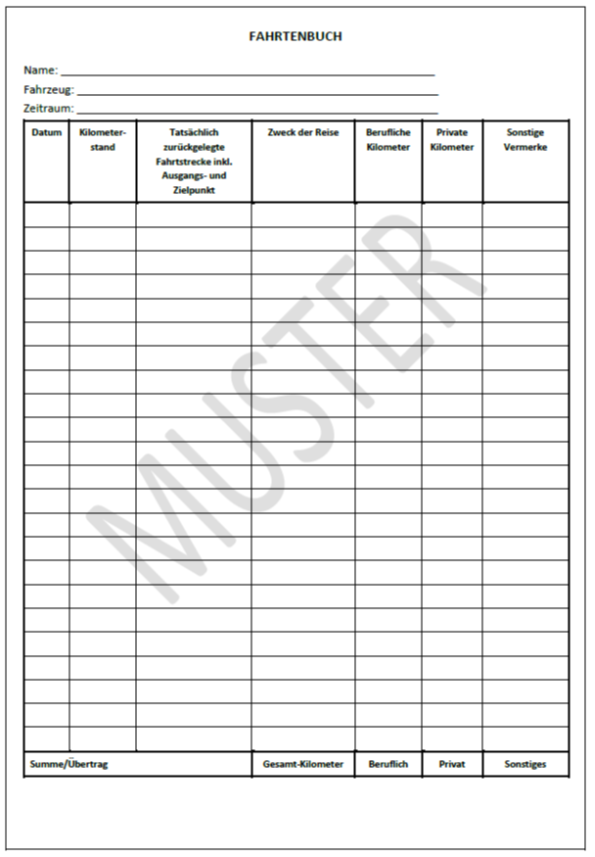

Übersichtlicher finde ich jedoch das Muster der WKO zum Thema Fahrtenbuch, welches auch als Dokument zum download zur Verfügung steht.

Software

Für die Technik-Affinen unter uns: elektronische Apps für die Aufzeichnungen der Fahrten gibt es mittlerweile zahlreiche am Markt. Meine Klient:innen verwenden meist timr oder autologg. (Achtung: keine Empfehlung – nur Recherchehilfe)